Coparticipação e franquia: o que você precisa saber para escolher o seu plano de saúde

O aumento da comercialização e a movimentação da ANS para firmar regras para essas modalidades colocaram o tema em destaque. Tire suas dúvidas e fique por dentro

30 de julho de 2018

Por Patrícia Affonso

Contar com um plano de saúde é algo extremamente valorizado em nosso país. Um levantamento realizado em 2015 pelo Ibope, a pedido do Instituto de Estudos da Saúde Suplementar (IESS), constatou que para 95% das pessoas ter um plano é essencial.

Além disso, esse é o terceiro maior desejo do brasileiro, atrás apenas de educação e da casa própria. A razão para isso é a sensação de segurança que o beneficiário tem ao saber que, se precisar de cuidados médicos, terá a cobertura oferecida pela operadora que contratou.

Hoje, em função dos crescentes reajustes anuais dos planos de saúde, uma situação está se tornando cada vez mais comum: próximo à data de renovação, muitos consumidores recebem uma correspondência da seguradora propondo a migração para um plano com franquia ou coparticipação, com mensalidade mais acessível.

Esse tipo de contrato responde pela maior parte dos planos de saúde em vigor no país, segundo a Agência Nacional de Saúde Suplementar (ANS). Dados divulgados pelo jornal Folha de São Paulo apontam que número de usuários triplicou em 10 anos – passando de 8,3 milhões em 2007 para 24,7 milhões, no ano passado. Mas será que essa tendência é mesmo vantajosa para o contratante?

Para esclarecer as principais dúvidas dos beneficiários e orientar a escolha do modelo mais adequado às suas necessidades, o advogado especialista em direito do seguro pela FGV/SP e presidente do Instituto Segurado Seguro, Sandro Raymundo, responde à quatro perguntas sobre o tema. Confira:

1. Como funcionam os planos com coparticipação e franquia?

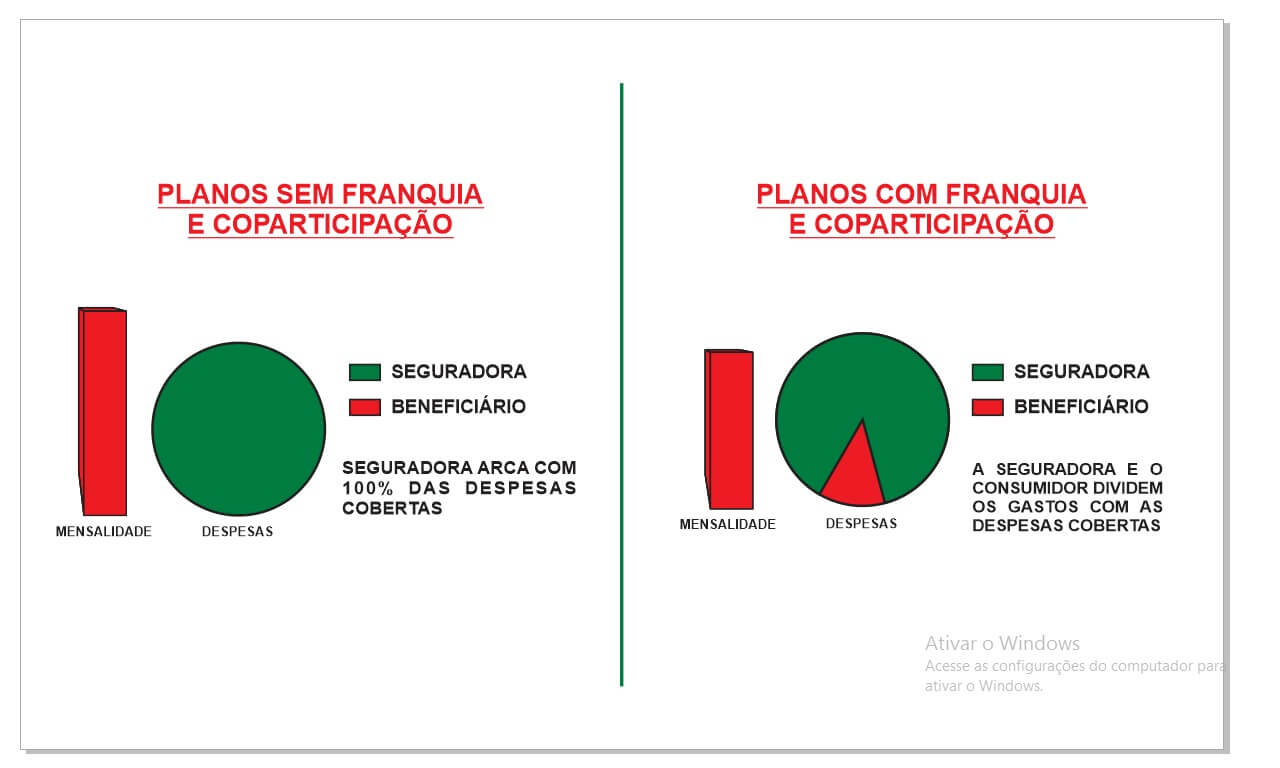

Quando contrata um plano com coparticipação ou franquia, além da mensalidade, o consumidor irá também pagar uma parte das futuras despesas médicas, se elas vierem a ocorrer. Por exemplo: se precisar fazer um exame, pagará uma parte (prevista no contrato) do valor do procedimento e a seguradora o restante.

Nos seguros de automóvel fica fácil a compreensão da franquia. Se o seguro for contratado com uma franquia de R$ 2.000,00, significa que, em caso de colisão do veículo, o consumidor não transferiu o risco para a seguradora até esse valor limite. Ela só deverá responder pelo risco financeiro de prejuízos superiores aos R$ 2.000,00.

A mesma lógica se aplica à franquia no plano de saúde. Nesse caso, a mensalidade fica menor, mas o segurado deve guardar uma reserva em dinheiro para arcar com parte dos custos médicos, caso venha a utilizar.

Para a coparticipação, o raciocínio é semelhante. A diferença é que, havendo a despesa, tanto a seguradora como o consumidor irão arcar com o custo, na proporção ou no valor estabelecido no contrato. Por exemplo, se houve a previsão de 10% de coparticipação para consultas, o consumidor irá arcar com essa parcela do custo.

2. A mensalidade mais barata desses tipos de plano pode não compensar?

Como esses planos implicam em cobranças extras relacionadas à utilização, se o beneficiário usa muito os serviços médicos, pode acabar pagando mais caro do que se optasse por um plano sem coparticipação ou franquia. Por outro lado, se a utilização for pouca, as modalidades tornam-se atrativas.

Ou seja: para escolher, o consumidor deve avaliar se prefere ou não assumir o risco de ter que pagar mais, caso use mais o plano. É essencial ter em mente que, assumir o risco e contratar um plano com coparticipação implica em ter uma reserva financeira para pagar as eventuais despesas de consultas e outros procedimentos que ele utilizar.

Se fizer essa reserva e não utilizar com procedimentos médicos, ele terá um ganho e pode destinar o montante, posteriormente, para outra finalidade. Já no plano sem coparticipação, se não utilizar os serviços, não há vantagem, pois o pagamento já foi feito à operadora na forma de mensalidade.

3. A que o consumidor deve se atentar ao optar pelos planos com coparticipação e franquia?

- Verifique com atenção quais são os percentuais de coparticipação ou os valores de franquia descritos no contrato e para quais tipos de coberturas incidem essas cobranças.

- Busque um plano que não pratique percentuais elevados nos procedimentos e serviços sobre os quais é cobrada coparticipação. Isso ajuda a garantir que você conseguirá arcar com as despesas, caso seja necessário.

- Faça as contas para avaliar se a diferença entre a mensalidade do plano normal e a com coparticipação compensa assumir o risco das futuras despesas. Se a diferença for baixa, não vale a pena optar pela coparticipação.

- Se tem alguma doença (ou propensão, devido a histórico familiar, por exemplo) que indica você vai precisar de muitos cuidados, melhor não optar por essas modalidades. Lembre-se: para elas, quanto maior o uso, maior o gasto.

- Existe uma tendência de cada vez mais diminuírem os planos sem coparticipação ou franquia. Portanto, sair de um plano sem coparticipação poderá ser um caminho sem volta em um curto espaço de tempo.

Basta observar o que aconteceu com os planos individuais: atualmente poucas operadoras comercializam esse tipo de plano, já que neles o consumidor não pode ser excluído imotivadamente e os reajustes são limitados pela ANS. Para fugirem dessas regras, as operadoras passaram a oferecer somente planos coletivos.

Quem migrou do individual para o coletivo, hoje sofre com cancelamentos pelas operadoras ou reajustes abusivos. Portanto, é preciso pensar bem antes de mudar. Fica a dica: se o consumidor estiver em um plano individual e sem coparticipação é muito provável que seja desvantagem migrar para um coletivo com coparticipação.

Aliás, mesmo que o individual tenha coparticipação, a migração de um plano individual para um coletivo sempre requer cautela, pois normalmente não é vantajosa para o consumidor.

4. Existe uma regra ou limite para valores que podem ser praticados para as despesas dentro dessas modalidades?

Atualmente as regras são genéricas e não há limites específicos para coparticipação ou franquia em consultas e exames. Nas despesas mais altas, como internações hospitalares, a ANS determina que seja um valor fixo por internação, sendo vedada a estipulação em percentual.

Exceto nas internações psiquiátricas, onde se permite cobrar até 50% das despesas, após 30 dias de internação.

Em resumo: a regulamentação é precária e a regra geral limita-se a dizer que os valores não podem ser tão elevados que impeçam o acesso ao plano pelo consumidor. Por ser muito subjetiva, quando o consumidor se sente lesado, busca o Poder Judiciário, o qual, em cada caso, impõe limites, a depender da situação concreta.

Por conta disso, a ANS publicou a resolução normativa 433/2018, a qual pretendeu regulamentar os limites e condições das cláusulas de coparticipação e franquia.

A referida resolução, porém, está sendo objeto de questionamentos pela sociedade, já que permite, por exemplo, que as despesas com coparticipação e franquia alcancem o valor de 40% para consultas e que tais valores possam representar até o valor de uma mensalidade do plano, por mês, ou seja, o consumidor pode ter que pagar até duas vezes a mensalidade se utilizar muito o plano.

Em 16 de julho, o Supremo Tribunal Federal suspendeu essa norma devido à uma ação judicial promovida pela OAB, que questiona a legalidade da resolução. E, em 30 de julho, a própria ANS resolveu revogar a Resolução 433/2018 e estudar a elaboração de uma nova, com critérios distintos. Portanto, permanece em vigor a regra genérica que mencionei acima, até que a agência publique nova resolução.

Por fim, é importante que o consumidor saiba que a seguradora somente pode cobrar coparticipação ou franquia se houver clara, específica e inequívoca previsão no contrato e o consumidor tenha sido devidamente informado no ato da contratação.

Associe-se ao Segurado Seguro!

Endereço

Rua Carneiro da Cunha, 167, cj. 30Saúde - São Paulo / SP

CEP: 04144-000